不動産投資は、多くの人にとって魅力的な資産形成の手段です。その理由の一つに、節税効果が挙げられます。不動産を所有することで得られる賃貸収入や、減価償却費、さらには損益通算など、さまざまな税制上の優遇措置を利用することで、所得税や住民税の負担を軽減することが可能です。しかし、具体的な節税の仕組みや方法を正確に理解し、適切に実行することが重要です。

この記事では、不動産投資を通じて効果的に節税を行うための基本的な知識から、具体的な成功事例や失敗事例、そして最新の税制情報やリスク管理の方法まで、詳しく解説します。これから不動産投資を始めようとしている方や、既に投資を行っている方にとって、実践的な情報を提供することを目指しています。不動産投資による節税のメリットを最大限に享受し、資産形成を成功させるための第一歩を踏み出しましょう。

不動産投資による節税の基本

節税の具体的な方法と仕組みの詳細解説

不動産投資を通じて節税するためには、まずその仕組みと方法を理解することが重要です。主な節税方法としては、損益通算と減価償却があります。

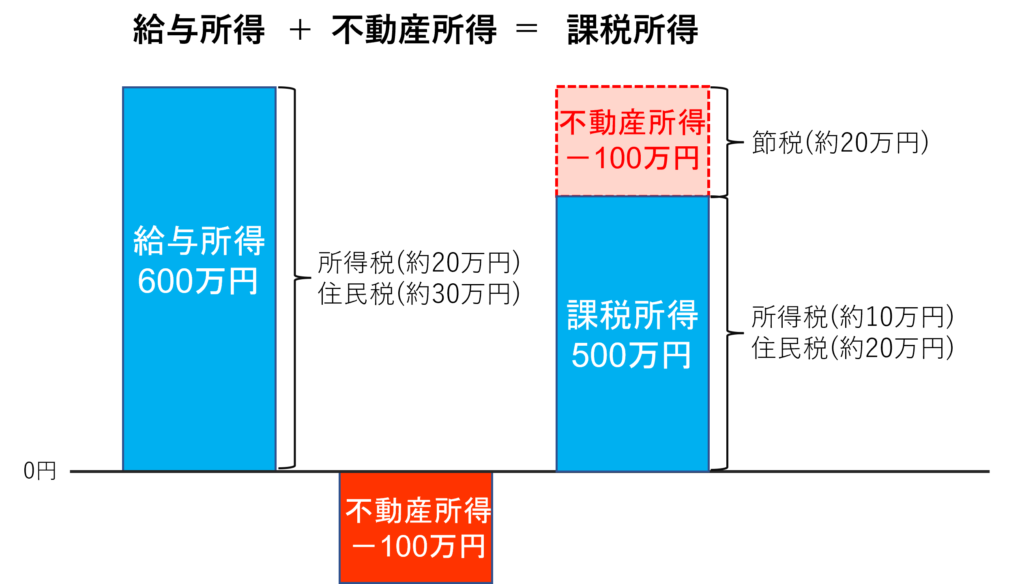

損益通算の仕組み 損益通算とは、不動産投資で生じた損失を他の所得と相殺することです。これにより、全体の課税所得を減少させることができます。具体的な例として、不動産投資で100万円の赤字が出た場合、他の所得(例えば給与所得)が500万円あれば、課税対象となる所得は400万円に減少します。

減価償却の仕組み 減価償却は、不動産の取得費用を一定期間にわたって経費として計上する方法です。不動産の建物は経年劣化に伴い価値が下がるその減り分を法定耐用年数をいう数値で定義されています。減価償却は、下表のように建物の構造(耐用年数)に応じて計上します。例えば、取得費用が1,000万円の不動産を20年間にわたって減価償却する場合、毎年50万円を経費として計上できます。これにより、課税対象となる所得を減らすことができます。この減価償却費こそが現金の出費が伴わない赤字となります。

| 建物構造 | 法定耐用年数 |

| 鉄骨鉄筋コンクリート造(SRC造) 鉄筋コンクリート造(RC造) | 47年 |

| 鉄骨造 | 34年 |

| 木造 | 22年 |

実例で学ぶ節税成功と失敗

成功事例

ある投資家は、節税のために中古マンションを購入しました。彼は減価償却を活用し、毎年の賃貸収入から減価償却費を差し引いて課税所得を大幅に減少させました。その結果、数年間にわたって所得税・住民税・保育料の負担を大幅に軽減することができました。

失敗事例

一方、別の投資家は節税目的で不動産を購入しましたが、賃貸需要の低い地域に投資したため、空室が続き、賃貸収入が思うように上がりませんでした。そのため、減価償却費を計上する以前にキャッシュフローがマイナスとなり、結果的に節税効果を実感することができませんでした。

経費計上のポイント

計上可能な経費とその詳細

不動産投資で節税を最大化するためには、計上可能な経費をしっかりと理解することが重要です。主な経費には以下のものがあります。

- 固定資産税: 不動産を所有することで発生する税金。

- 修繕費: 建物の修繕や維持管理にかかる費用。

- 火災保険料: 不動産に対する保険料。

- ローン利息: 不動産購入のために借り入れたローンの利息。

- 交際費・交通費: 不動産投資に関連するビジネス交際費や現地視察のための交通費。

- セミナー代・書籍代: 不動産投資に関する知識を深めるためのセミナー参加費用や書籍購入費用。

これらの経費を適切に計上することで、所得を減らし節税効果を高めることができます。

節税以外のメリットとデメリット

メリット

不動産投資には節税以外にも様々なメリットがあります。

- 収益の最大化: 賃貸収入を得ることで、安定したキャッシュフローを確保できます。

- 資産価値の上昇: 不動産の価格が上昇することで、長期的な資産形成が期待できます。

デメリット

しかし、不動産投資にはリスクも伴います。

- 市場の変動: 不動産市場の変動により、物件価値が下がるリスクがあります。

- 空室リスク: 賃貸需要が低い地域では、空室が続くことで収益が減少する可能性があります。

よくある疑問 Q&A

以下は、読者が持ちうる疑問とその回答です。

節税に関する基本情報

- Q: 不動産投資で本当に節税ができるのか?

- A: はい、損益通算や減価償却を活用することで、所得を減少させ節税が可能です。

- Q: 減価償却費とは何か?

- A: 減価償却費は、不動産の取得費用を一定期間にわたって経費として計上する費用のことです。

- Q: 損益通算の具体的な仕組みは?

- A: 不動産投資で生じた損失を他の所得と相殺し、課税所得を減少させる仕組みです。

- Q: 不動産投資の節税効果はどれくらいか?

- A: 投資額や経費の内容により異なりますが、適切に行えば大幅な節税が可能です。

- Q: 経費計上の方法とは?

- A: 修繕費やローン利息、固定資産税などを適切に経費として計上することが重要です。

- Q: 節税のためにどのような物件を選べば良いか?

- A: 減価償却が可能な中古物件や賃貸需要の高いエリアの物件が適しています。

- Q: 固定資産税や不動産取得税の計上方法は?

- A: 固定資産税は毎年、不動産取得税は購入時に計上します。

- Q: 節税効果を高めるための他の方法は?

- A: 所得控除や税額控除の活用、法人化などが考えられます。

不動産投資に関する具体的なアドバイス

- Q: 不動産投資に必要な初期費用はどれくらいか?

- A: 物件価格のほか、諸経費(登記費用、仲介手数料など)が必要です。

- Q: ローンを組む際の注意点は?

- A: 金利や返済計画をしっかりと確認し、無理のない範囲で借り入れることが重要です。

- Q: 不動産投資で失敗しないためには?

- A: 市場調査やリスク管理を徹底し、慎重な投資計画を立てることが重要です。

- Q: 節税対策としての不動産投資のデメリットは?

- A: 賃貸需要の変動や市場リスク、管理の手間などがデメリットです。

- Q: 不動産投資で得られる他のメリットは?

- A: 資産形成や年金代わりの収入確保などがあります。

- Q: 不動産投資を始めるタイミングは?

- A: 市場の状況や自身の資金状況を考慮し、慎重に判断することが重要です。

税務関連の詳細

- Q: 節税のために必要な書類は?

- A: 購入契約書や経費の領収書、賃貸契約書などが必要です。

- Q: 節税効果を実感できるのはどのくらいの期間か?

- A: 通常は投資初年度から効果を実感できますが、状況によります。

- Q: 不動産投資の税務申告の方法は?

- A: 確定申告時に経費計上や減価償却を適切に行います。

最新の税制情報とリスク管理

最新の税制情報

2024年の最新の税制情報を確認し、変更点や新しい節税方法を把握しましょう。政府の税制改正が行われることがあるため、常に最新情報をチェックすることが重要です。

リスク管理と投資戦略

不動産投資に伴うリスクを管理し、リスクを最小限に抑えるための投資戦略を解説します。市場調査を行い、リスク分散を図ることが成功の鍵です。

まとめ

不動産投資を通じて節税を行うことは、多くの投資家にとって魅力的な方法です。この記事では、損益通算や減価償却といった具体的な節税方法の仕組みとその効果、さらに成功事例や失敗事例を通じてリアルな実践方法を紹介しました。また、経費計上のポイントや節税以外のメリット・デメリットの比較、読者が抱える疑問に対する具体的な回答も提供しました。

節税の効果を最大限に引き出すためには、最新の税制情報を常に把握し、不動産市場の動向を見極めることが重要です。さらに、適切なリスク管理と慎重な投資計画が成功への鍵となります。不動産投資はリスクも伴いますが、正しい知識と戦略を持つことで、大きなメリットを享受することができます。

これから不動産投資を始める方も、すでに投資を行っている方も、本記事を参考にして、賢く節税対策を行い、安定した資産形成を目指しましょう。

![]()