昨今老後2,000万円問題を筆頭に貯蓄から資産形成へ勧める動きが浸透してきている中、資産形成の第一歩として金融庁はじめ各所で「投資信託の積立投資」が紹介されています。投資というと「お金にがめつい人がやる」、「ギャンブル」等のイメージを持ってしまうと思いますが、このようなイメージは投資で失敗した人の声をメディアが挙げることで抱いてしまうのだと思います。実は、投資の本質はギャンブルとは遠いところにあります。本記事では積立投資の必要性を「投資の本質を知る」、「投資信託とは」「積立投資の必要性」の3点に分けて解説していきます。

投資の本質を知る ~投資と投機の違い~

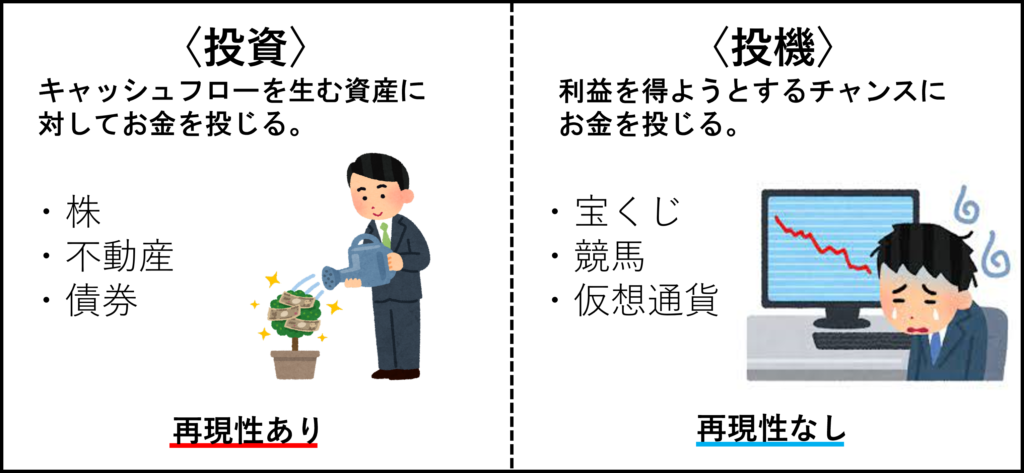

投資=ギャンブルのイメージはどこから来ているのかは投資と投機2つの違いで知る事ができます。投資の本質を知る上ではとても重要です。以下に違いをまとめました。

- 投資:資産(キャッシュフローを生むもの)に対してお金を投じる事

- 投機:利益を得ようとするチャンス(機会)にお金を投じる事

投資とは資産に対してお金を投じる事です。金融市場では株、不動産、債券の3つがキャッシュフローを生む資産と言われております。

株は安く買って高く売る認識の人もいますが、ここでお伝えするものは配当収入の方です。株を保有し続けると毎年配当金がもらえ、この配当収入にあたる部分がキャッシュフローを生みます。

不動産は自宅を購入すると負債ですが、人に貸す事で同じ家でも家賃収入を得られるのでキャッシュフローを生みます。

債券は、お金を貸して利息を貰うと考えていただければ大丈夫です。債券で国(国債)または会社(社債)にお金を貸すことで利息が乗って返ってきます。これもキャッシュフローを生みます。

次に投機に関してです。図では宝くじ・競馬・仮想通貨を例として挙げています。3つの共通点は再現性がない事です。宝くじで説明すると、宝くじに当選した場合、同じ方法(曜日、時間、店舗等)で再度購入しても当選できるとは言えないはずです。再現性がないとはこのことです。冒頭に記載した投資=ギャンブルのイメージは基本的に投機的な手段から生まれていると考えられます。

投資と投機2つの説明をしましたが、どちらが悪いとかはありません。大事なことは目的に対して手段が適しているかです。堅実に資産を増やすという目的の場合、投機ではなく投資を選択する必要があります。

投資信託とは ~種類の分散~

前述で株、不動産、債券の3つがキャッシュフローを生む資産と説明しましたが、「いったいどれから始めればいいんですか?」と気になっていると思います。答えは全部です。

理由は、株式市場と債券市場は一般的に逆の値動きすると言われています。

インフレーションで物価が上昇している場合は、貨幣価値が下落しますが不動産価値はインフレーションに影響しません。つまり、それぞれがバランス関係にあるため、どれか1つに資金を集中させること自体がリスクになります。よって、お金をバランスよく分散投資させることがローリスクに抑える方法となります。

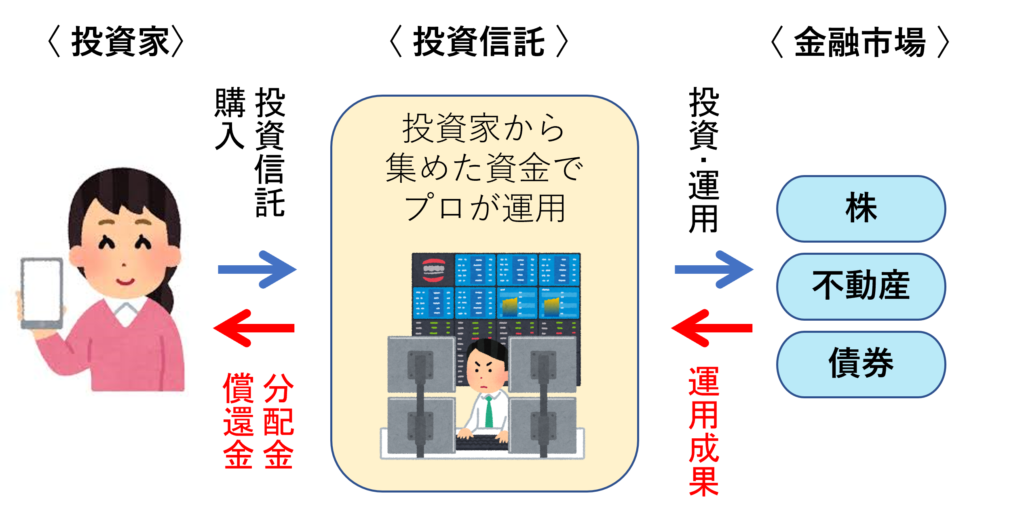

そしてお金を分散投資させる手法の1つが、「投資信託」です。投資信託と聞くと、「株」又は「投資信託」のような種類の1つに考えがちですが、下図のように投資家から集めた資金を資産運用のプロが株や債券、不動産などで運用し、運用成果を投資家に還元する金融商品です。投資信託を活用して株式市場、債券市場、不動産市場にバランスよくお金を投じることがローリスク運用に繋がります。

細分化して考えても同様のことが言えます。例えばトヨタ株のみを購入すると、業績が悪くなった際、トヨタ株の価値や配当金が下がりますが、NTTや三菱UFJフィナンシャル・グループ等分けて購入することでトヨタ株以外の業績が良くなればに資産価値が下がらないため、リスク分散できます。逆に日本という大きな枠で分散して投資すると日本の経済成長と同じ利率、世界で分散すると世界の成長率と同じ利率といった考え方ができます。これが種類の分散です。

![]()

積立投資の必要性 ~時間の分散~

前述で投資信託を活用することで分散投資ができる事をお伝えしました。しかし、「いくら分散投資しても経済全体が下落したらリスク分散できないのでは?」と気づくと思います。本章ではこの疑問の対策について、積立投資の必要性へと繋がる「ドルコスト平均法」、「複利」の2つのキーワードを用いて解説します。

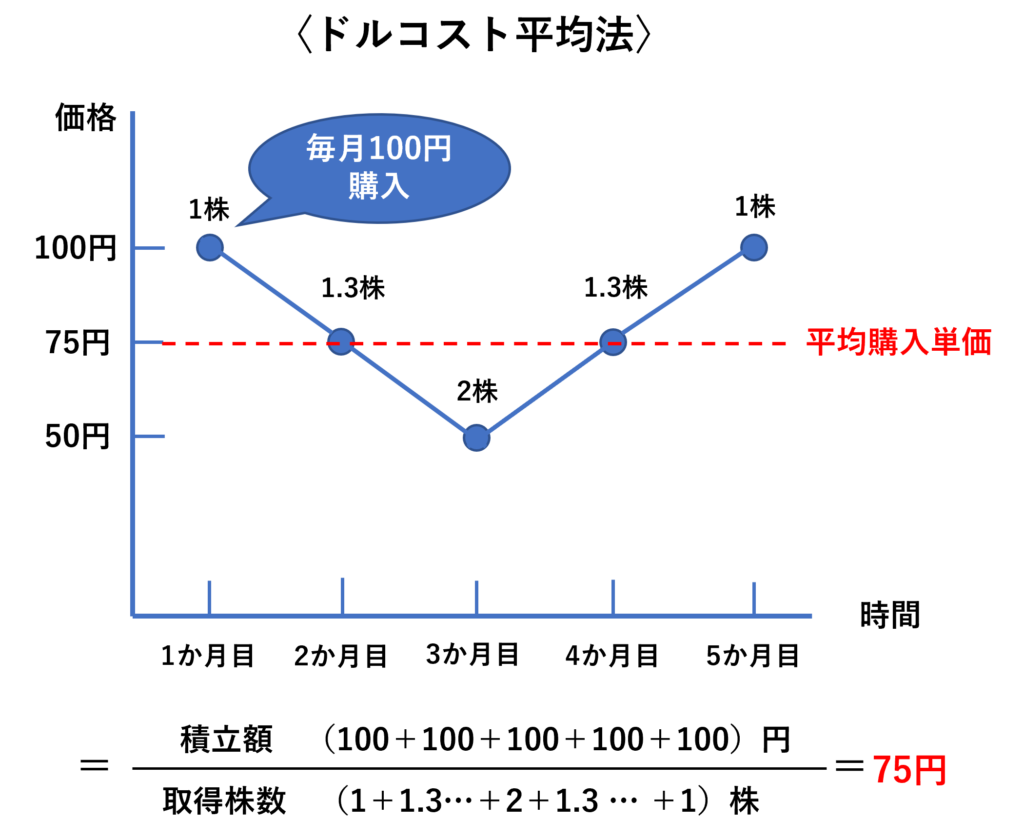

ドルコスト平均法

ドルコスト平均法は積立投資で活きる投資法です。下図の例で説明します。1株の価値が初月100円から始まり、3か月後には50円、5か月後にまた100円へ戻る相場があったとします。投資資金500円を最初のタイミングで一括で5株購入した場合、5か月後に戻った時の損益は0円になります。

しかし、同じ500円でも毎月100円×5か月に分けて購入した場合、計6.6株(1株の平均購入単価は75円)買うことができ、5か月後の損益は+167円(+33%利益)となります。相場は下がって戻っただけなのに利益が出ています。積立投資中に相場が下がったとしても安く買えるため、長期的に考えると利益を出しやすい事が分かります。つまり積立投資で毎月一定額投資という時間の分散をすることでリスクを減らす事ができます。

複利

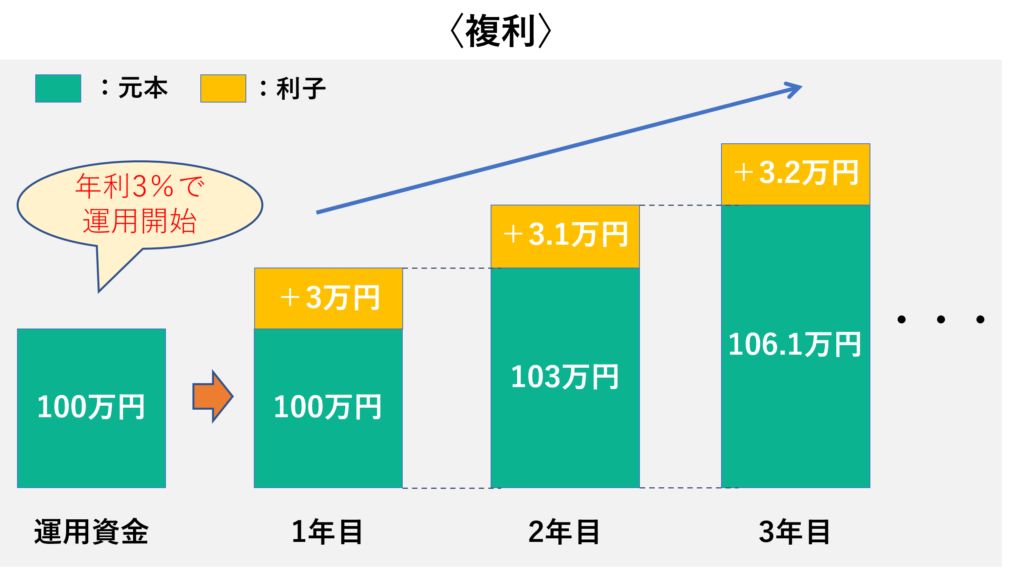

積立投資をする上で複利効果も重要となります。複利を簡単に説明すると「利子にも利子がつく」です。例えば下図のように元本100万円から資産運用を始め、年利3%で1年間運用したとすると、1年後には103万円になり、3万円利子がもらえます。この3万円を受け取らず運用に回すと、次の1年後には106.1万円となり、3.1万の利子がもらえます。この0.1万円は、前年で貰った利子の3万円についた利子です。これが「複利」となります。下図の運用を30年間続けた場合、約243万円まで増えるので長期的に考えれば複利の効果は非常に大きいことが分かります。

まとめ

投資信託の積立投資が勧められている理由を解説してみました。種類の分散(投資信託)、時間の分散(ドルコスト平均法、複利効果)でリスクが軽減できるため、初心者でも始めやすい資産形成となっています。日本の積立投資の鉄板は「iDeCo」「つみたてNISA」でどちらも税制優遇があります。比較記事もあるのでぜひ参考にしてみてください。

![]()