会社員は、会社が納税処理を行ってくれるため、節税についてはあまりなじみがないかもしれません。しかし、会社員でも控除制度を利用することで、年末調整や確定申告で節税をすることが可能です。

今回は節税対策として知っておきたい節税の種類や会社員でもすぐにできる節税について紹介しますので、ぜひ参考にしてください。

会社員ができる節税の種類

ふるさと納税(寄附金控除)

ふるさと納税は、2,000円以上の寄附金部分に対して寄附金控除を受けることができます。こちらはお金が戻ってくるというよりは本来払う予定だった税金の最大3割を自治体の返礼品に変えてもらうという仕組みになります。

医療費控除

医療費控除は、1月1日から12月31日までの1年間に支払った医療費が一定額を超えたときに、所定の手続きをすることで税金が安くなるというものです。本人だけでなく生計を共にする配偶者やその他の親族のために支払った医療費も対象です。

控除される金額の計算ですが、所得200万円以上の方は「実際に支払った医療費の合計-保険金などで補填される金額-10万円」で計算することができます。

所得200万円未満の人は、総所得金額等の5%が控除金額です。どちらも最大200万円までが控除対象となります。

iDeCo

iDeCo(個人型確定拠出年金)とは、国の年金とは別に、自分で老後資金を作るため私的年金制度です。

毎月掛金を積み立てて運用し、積み立てた資金や運用益を60歳以降に受け取ることができます。

通常の投資とは違い、原則60歳まで引き出すことができないデメリットはありますが、その代わり積立金(掛金)のすべてが「所得控除」の対象となる他、運用で得た運用益も「非課税」になります。運用終了後の受取時も一定額が非課税になります。

生命保険・地震保険料控除

生命保険や地震保険に加入していると、所得控除により所得税や住民税の額を減らすことができます。

地震保険は年間の保険料の5万円までが控除対象です。

生命保険の場合は、2012年1月1日以降に加入したものに関しては2万円まで、それ以前だと2万5千円までの保険料は全額控除になります。

ただし、全額控除金額を超えた分に関しては、控除額が軽減されますので支払った保険料の全額が控除されるわけではありません。

住宅ローン控除

住宅ローンを借りてマイホームを購入、増改築等をする人は、年末調整もしくは確定申告により、年末(12月31日)時点での住宅ローン残高の応じて一定期間税金が安くなる制度です。

詳細はこちら

株の損益通算

株取引を行っている方は、上場株式等の売買損失をその年の配当所得と相殺できます。売買損失は、3年間まで繰り越しができます(3年間確定申告必要)。

こちらは給与所得など他の所得との損益通算はできません。

不動産投資の損益通算

不動産投資の損益通算とは、不動産運用での所得が赤字になったときに、その赤字所得を給与所得などの本業の所得から差し引いて所得の計算をすることを指します。

節税のポイントは現金支出がなくても計上できる減価償却費です。以下のリンクで節税のロジックを解説してますので参照ください。

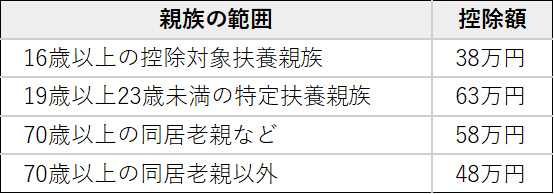

扶養控除

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合に受けられる所得控除です。年間の所得が103万円以下の親族がいる場合は、扶養に入れることで扶養控除を受けられます。

親族の範囲と控除される金額は以下になります。

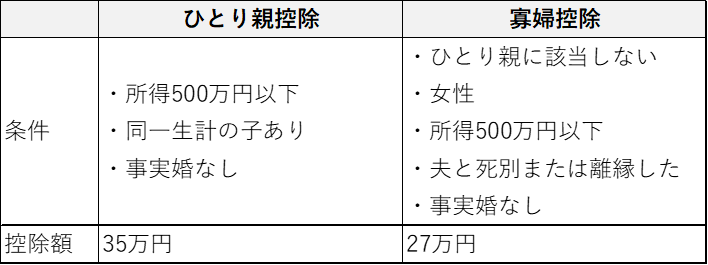

ひとり親控除・寡婦控除

ひとり親控除・寡婦控除とは、一人親世帯や納税者本人が寡婦の場合、所定の要件を満たす事で税金が安くなる制度です。内容は以下になります。

雑損控除

雑損控除とは、災害又は盗難若しくは横領によって、資産について損害を受けた場合等に受けることができる所得控除です。

災害や盗難などの被害に遭った際は、「雑損控除」や「災害減免法による税金の軽減・免除」を利用することができます。

お金を手元に残せる節税

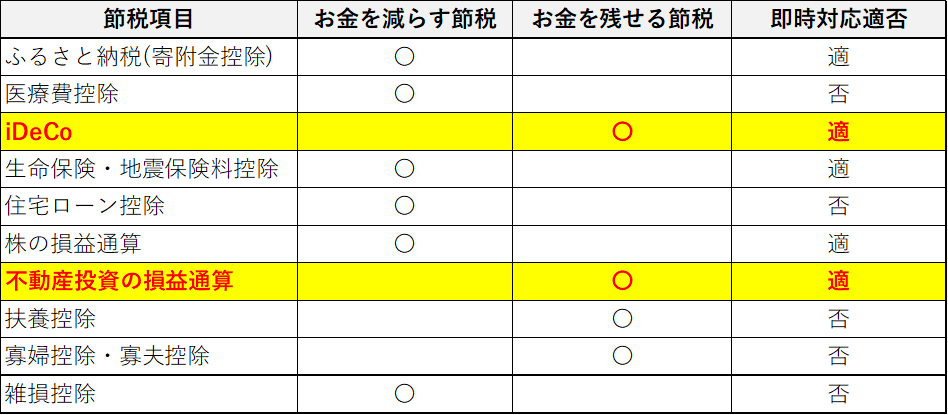

税金を払いたくないからと言って節税のためにお金を使ってしまうと本末転倒です。その為、前述の10項目からお金を手元に残せる節税とそうでない節税、即時対応可能適否の3点を以下の表で判別しました。

お金を手元に残せる節税で即時対応できるのは「iDeCo」と「不動産投資の損益通算」です。

iDeCoは、掛け金の全額控除をしながら資産運用ができる事、不動産投資は現金支出を伴わない減価償却費による赤字経費と給与所得との損益通算ができる事が大きなポイントと言えます。

ふるさと納税は2,000円の自己負担と引き換えに自治体の返礼品がもらえる為、お金を手元に残せるわけではありませんが、得する制度です。

まとめ

今回は節税対策として会社員でもすぐにできることや知っておきたい控除の種類とお金を使わないで節税できる項目について紹介しました。

お金を使わないで節税できる又はお金を貯めて節税できる方法が「節税の本質」と言えると思います。

会社員の節税手段はかなり限られています。その中でもiDeCo又は不動産投資は節税しながら資産運用ができる手段の為、メリットは大きいと思います。